Välismaa ettevõtte dividende, millelt tulumaks on välismaal kinni peetud, on võimalik Eestis välja maksta ilma täiendavalt Eestis tulumaksu tasumata. Ettevõte saab kasutada krediidimeetodit ehk arvestada välismaal tasutud tulumaksu Eestis tekkiva tulumaksukohustuse katteks. Selleks on vaja välismaalt saadud dividendid ja nendelt välismaal kinni peetud tulumaksu summad deklareerida TSD lisas 7 osas Ib.

Aga käime enne läbi loogika, mille järgi dividendide maksustamine käib.

Kus tekib probleem?

Välismaa ettevõtete välja makstud dividendidelt peetakse tulumaks kinni lähtuvalt kohalikust seadusest. Kui välisriigi ja Eesti vahel on sõlmitud maksuleping, siis tihti on sellega dividendidele ette nähtud madalam tulumaksumäär.

Näiteks USAs on dividendid maksustatud üldjuhul 30% tulumaksuga. Ehk näiteks, kui sulle on arvestatud 100 USD dividende, siis maakleri konto väljavõttel näed, et -30 USD on withholding tax ehk tulumaks, mida USAs on kinni peetud.

Eesti ja USA vahelise maksulepingu järgi piiratakse ühes riigis kinnipeetavat dividendide tulumaksu 15%-ni. USA-s madalama maksumäära kasutamiseks on vaja maaklerile edastada vorm W-8BEN. Kui see on ilusti täidetud, siis hakatakse USA-s laekuvatelt dividendidelt pidama kinni 15%. Ehk kui arvestatud oli 100 USD dividende, siis nüüd näed kontol -15 USD withholding tax ehk kinnipeetud tulumaksu.

Kui oled ettevõttesse saanud 100 USD dividende, mida enda ettevõttest edasi dividendina välja maksta? Dividendidelt tuleb ju maksta tulumaks ning antud juhul nagu tekiks topeltmaksustamine: USAs on dividendidelt juba tulumaks kinni peetud ja Eestis selle dividendi ettevõtte osanikule edasi maksmisel makstakse sama kasumi pealt tulumaks uuesti.

Topeltmaksustamise vältimine

Üldiselt tulude topeltmaksustamist välditakse ja nii on ka meie tulumaksuseaduses ja maksulepingutes sätestatud kaks viisi: maksuvabastuse meetod ja krediidimeetod.

Tulumaksuseaduse § 50 lg 1′ p 1 ja p 3 kohaselt maksuvabastus rakendub dividendile tingimusel, et dividendi maksev Eesti ettevõte on saanud väljamakse aluseks oleva summa ettevõttelt, millest ta omas vähemalt 10% aktsiatest, häältest või osalusest. Nimetatud meetodi järgi oleksid maksuvabad näiteks välismaa tütarettevõttelt saadud dividendi edasi maksmine Eesti emaettevõtte poolt enda osanikele või aktsionäridele.

Börsiettevõtte investori puhul aga on vähetõenäoline, et omatakse 10% dividendimaksjast. Seega saame uurida krediidimeetodi kasutamist.

Krediidimeetod on sätestatud tulumaksuseaduses § 54 lg 5 ning tähendab, et Eesti ettevõte, kelle osalus välismaa dividendi maksvas ettevõttes jääb alla 10%, saab vähendada nimetatud dividendide edasi maksmisel Eesti dividendidelt tulumaksukohustust välismaal kinni peetud tulumaksu võrra.

Mida tuleb teha, et firma alt investeerides Eestis dividendide topeltmaksustamist vältida?

Selleks, et vältida dividendide topeltmaksustamist alla 10% aktsia osaluse puhul, on vaja teha kaks asja.

Esiteks on vaja omada tõendit välisriigist saadud dividendide ja kinnipeetud tulumaksu kohta. Tõendiks piisab maaklerkonto väljavõttest, milles on näha dividendi väljamakse tegemise kuupäeva, dividendi maksnud ettevõtte nime või koodi, laekunud dividendide summat ja sellelt kinni peetud tulumaksusummat.

Näiteks kasutades maakleriks Interactive Brokers-it leiab nimetatud informatsiooni Activity statement väljavõtte alt ridadel Dividend ja Withholding tax.

Teiseks, välisriigist saadud dividendid koos kinni peetud tulumaksusummaga tuleb deklareerida TSD lisa 7 osas Ib. Saadud dividendidelt välisriigis kinni peetud tulumaksu saab deklareerida ka tagasiulatuvalt ehk parandades juba esitatud tuludeklaratsioone.

Kuidas täita tuludeklaratsioon, et dividendide edasi maksmisel arvestada välismaa tulumaksu?

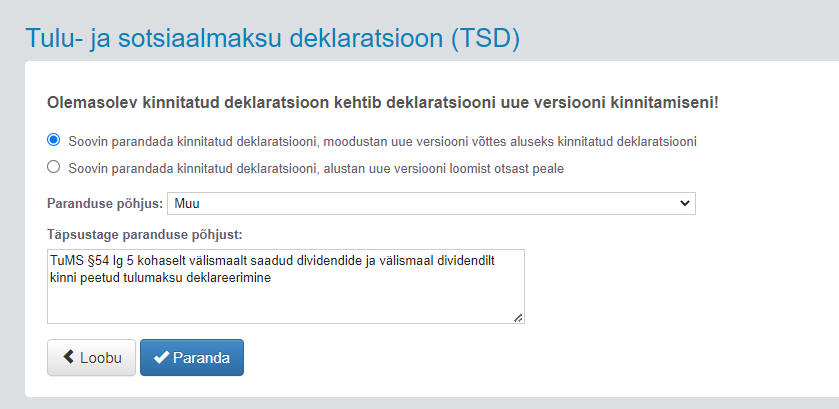

Emta.ee lehel iseteenindusse sisse logides tuleb parempoolses menüüs valida esindatavaks ettevõte, mis dividende sai. Seejärel “Maksud” menüü alt tuleb leida tulu- ja sotsiaamaksu deklaratsiooni ehk TSD-d.

Kui soovid parandada varasemalt esitatud deklaratsiooni, siis tuleb alustada deklaratsiooni muutmist võttes aluseks kinnitatud deklaratsiooni andmed. Paranduse põhjuseks võib panna “Muu” ja täpsustuseks näiteks “TuMS §54 lg 5 kohaselt välismaalt saadud dividendide ja välismaal dividendilt kinni peetud tulumaksu deklareerimine”.

TSD-s tuleb leida lisade plokk ja avada Lisa 7.

Lisa 7 sisaldab erinevaid osasid. Siin saab avada osa “Ib. Välisriigis kinnipeetud või tasutud tulumaks”, kuhu saab sisestada iga väljamakse kohta andmed eraldi ridadele. Ridu saab lisada plussiga.

– Lahtrisse 7103 tuleb sisestada dividendi maksnud ettevõtte registreerimisriigi lühendi. USA puhul on näiteks lühend US.

– Lahtrisse 7101 saame kasutada avalike väärtpaberite puhul registrikoodi asemel ka ISIN koodi, mida leiab tihti maakleri kontoväljavõttest.

– Lahtrisse 7102 sisestame dividendi maksnud ettevõtte nimetuse.

– Lahtrisse 7120 sisestame dividendi väljamaksmise kuupäeva.

– Lahtrisse 7130 sisestame dividendide brutosumma ehk enne tulumaksu kinnipidamist eurodes. Välisvaluutas saadud dividendid tuleb konverteerida eurodeks. Vahetuskurss on võimalik leida Eesti Keskpanga või ECB kodulehelt. Näiteks kui mulle laekusid USD dividendid 15.04.2021, siis selle päeva USD-EUR kurss oli 1,1970 ja näiteks 100 dollarit oleks 83,54 eurot, mida ma siia lahtrisse sisestaks.

– Lahtrisse 7140 sisestame välisriigis kinnipeetud tulumaksusumma, jällegi eurodesse ümber arvutatuna. Minu näite puhul saaks 15 dollarist kinnipeetud tulumaksust 12,53 eurot.

Kui deklareerimise perioodil dividende ettevõttele välja ei makstud, siis deklareeritud välisriigi tulumaks lihtsalt kandub iga kuu edasi.

Kuigi alguses võivad dividendide summad olla väga väiksed, siis regulaarselt laekuvad dividendid võivad aastate peale suure summa moodustada ning mõju võib olla arvestatav.

Enda väärtusliku aja säästmiseks on mõistlik TSD täitmine usaldada asjatundlikule raamatupidajale. Target Smart aitab investoreid aastaaruannetega. Kui sul on kinnisvara, investeeringud Interactive Brokers-iga või kasutad muid investeerimisplatvorme, siis broneeri aeg juba täna ↓